- Publicidade -

Os desafios dos novos prefeitos, velhos problemas e as promessas de campanha

Dentre os maiores desafios administrar o estrago provocado pela pandemia do novo coronavírus que deixou a economia fragilizada, com quebra de empresas e desemprego.

Por Adrimauro Gemaque *

Janeiro começa com uma nova gestão municipal, ocasião em que novos prefeitos estarão tomando posse para governar os municípios em todo o país. Alguns reeleitos e outros governando pela primeira vez. Pode até parecer um prêmio pela vitória nas eleições. Porém, passam a enfrentar desafios bem diversos.

Os prefeitos eleitos vão assumir nos próximos quatro anos muitos desafios. Dentre eles, o mais acentuado foi o estrago provocado pela pandemia do novo coronavírus que deixou a economia fragilizada com o fechamento de pontos comerciais, setores do serviço com eventos paralisados, com isso gerando desemprego. Essas são algumas das heranças de 2020. Então, vão precisar encarar esses problemas e ter proatividade para resolvê-los.

Não há dúvida alguma que os efeitos da pandemia impactaram as atividades econômicas de forma global, nas três esferas de governo no Brasil. Porém, o cenário mais preocupante está nos municípios que devem apresentar uma retração na receita com tributos de forma mais duradoura que os estados.

Nesta análise não se pode esquecer que os municípios são os primos pobres, quase miseráveis do país. A prova disso são as “marchas” de prefeitos, ultimamente também imitadas pelos governadores, quando os alcaides, numa demonstração de quase subserviência aos parlamentares federais, senadores e deputados federais, tentam conseguir algumas migalhas de recursos oriundos de convênios ou de políticas públicas que o governo federal tenta realizar (SILVA, 2016).

Analisando a evolução dos principais tributos municipais, ISS, IPTU e ITBI, de acordo com dados contidos no anuário MULTI CIDADES divulgado pela Frente Nacional de Prefeitos (FNP) em 10 de outubro deste ano, constatamos uma queda de 16,8% na arrecadação do ISS e uma retração de 15,8% no IPTU no segundo trimestre de 2020 em relação ao mesmo período de 2019. As baixas foram de 5,2% e de 2,8%, respectivamente, no semestre. Já o ITBI sofreu uma baixa mais forte, de 24,4% no segundo trimestre, impactado pela diminuição nas atividades da construção civil.

O FPM no primeiro semestre de 2020 teve uma queda de 9,7% na comparação com o mesmo período de 2019. As transferências estaduais do ICMS, encolheram 15,1% e as do IPVA caíram 21,8% entre abril e junho, aponto o estudo.

Ainda segundo o anuário, a performance da receita também não teve evolução homogênea do ponto de vista populacional. Houve mais dinamismo nos grandes centros urbanos, com alta de 7,3% nos municípios com mais de 500 mil habitantes. Já naqueles com menos de 20 mil moradores foi de 2,5%. Em suma, houve, de um modo geral, retrações de receitas de abril a junho em decorrência da redução do nível de atividade econômica.

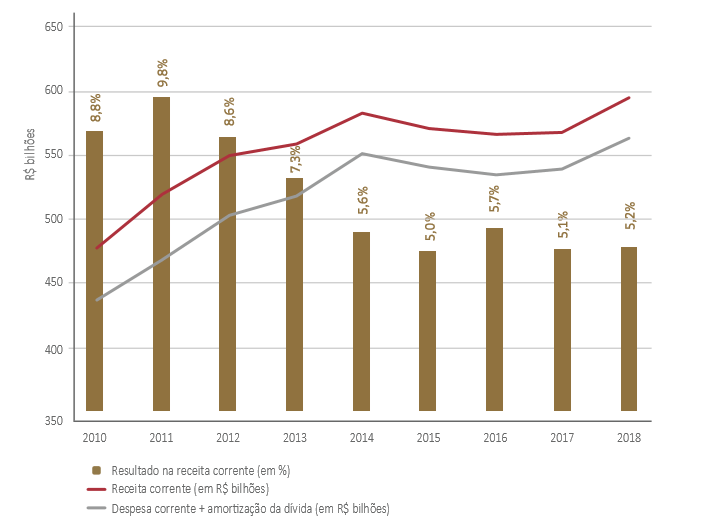

O anuário MULTI CIDADES, destaca dois indicadores mais importantes para avaliar a situação fiscal dos municípios brasileiros de 2010 a 2018: o de equilíbrio fiscal e de suficiência financeira. O primeiro afere se o ente apresenta (des)equilíbrio em suas finanças. Já o indicador de suficiência financeira, por sua vez, avalia a situação de caixa no curto prazo dos entes subnacionais, apurado com base no confronto entre a disponibilidade de caixa e os restos a pagar.

O equilíbrio fiscal dos municípios brasileiros apresentou um acumulado de 26,3% entre 2010 e 2014, as receitas correntes assinalaram acréscimos de 22,1%. Com isso, o peso da diferença dessas despesas sobre a receita corrente, que chegou a ser de 9,8%, em 2011, recuou para 5,6% em 2014. Nos anos seguintes, o indicador ficou pouco acima de 5%, para se posicionar em 5,2%, em 2018. Veja o gráfico:

Evolução das receitas correntes, despesas correntes e amortizações da dívida*

(*) Excluídos os desembolsos das operações de refinanciamento da dívida dos municípios do Rio de Janeiro (2010 e 2011) e de Belo Horizonte (2016).

Fonte: Anuário MULTI CIDADES – 2020

Como se pode constatar, o baixo nível do indicador nos últimos quatro exercícios revela que as prefeituras viram desgastar sua capacidade de investimento com recursos próprios. Ao mesmo tempo, tal situação tem exigido cautela e planejamento das ações das administrações municipais. A frustração de receitas tem sido eminente.

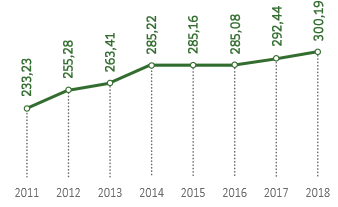

Neste contexto, vêm à tona os velhos problemas dos governos municipais Brasil afora como o “gasto com pessoal”. À bem da verdade, os graves desequilíbrios das contas públicas de estados e municípios são muito anteriores à crise atual e decorrem dos elevados gastos com a folha de pagamentos de servidores ativos, aposentados e pensionistas, cargos comissionados e contratos administrativos.

O anuário mostra que a despesa com pessoal dos municípios brasileiros totalizou R$ 300,19 bilhões em 2018, um impulso real de 2,7% em comparação ao ano anterior, o que significou um adicional de R$ 7,76 bilhões. Veja o gráfico:

Despesa com pessoal em R$ bilhões – IPCA médio de 2018

Fonte: Anuário MULTI CIDADES – 2020

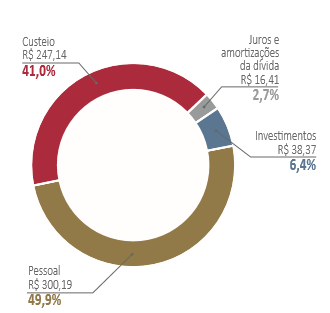

Agora com a COVID-19, os municípios enfrentam dificuldades para cumprir limite de gastos com pessoal. Um levantamento feito pela Confederação Nacional dos Municípios (CNM), apontou que 806 municípios brasileiros ultrapassaram o limite de gastos com pessoal no primeiro quadrimestre deste ano. De acordo com a Lei de Responsabilidade Fiscal (LRF), esses entes da federação podem comprometer até 60% da Receita Corrente Líquida com esse tipo de despesa, sendo 54% para Executivo e 6% para o Legislativo. Ainda segundo o anuário, a despesa com pessoal em 2018 nos municípios brasileiros foi de 49,9%. Veja o gráfico.

Composição da despesa total – 2018 em R$ bilhões – IPCA médio de 2018

Fonte: Anuário MULTI CIDADES – 2020

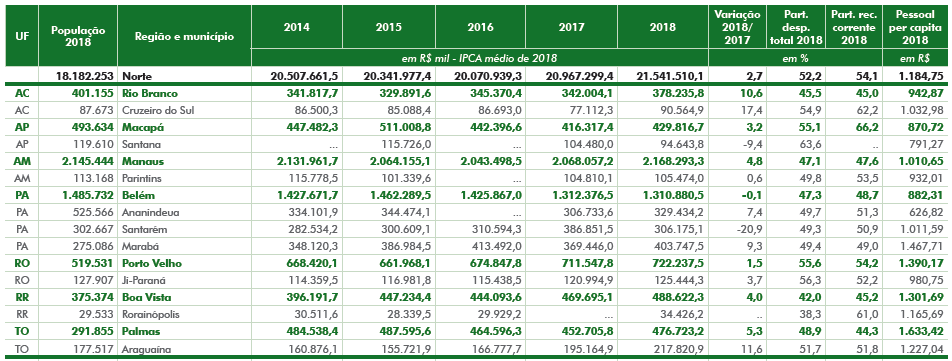

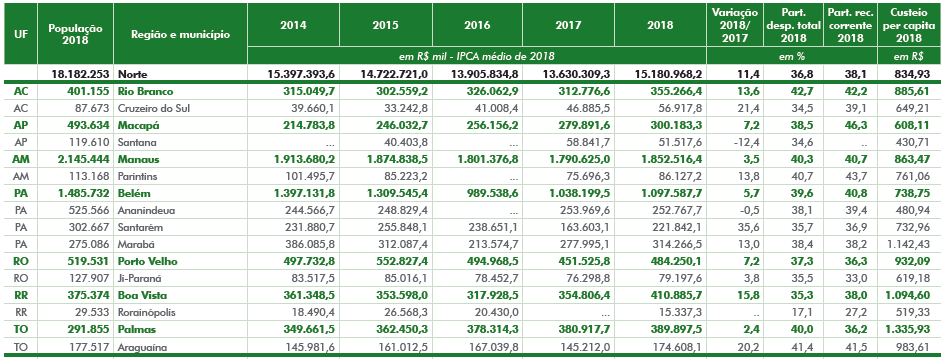

Com relação ao gasto com pessoal nas capitais ao final de 2018 e o cumprimento da LRF, foi possível constatar que o indicador ficou abaixo do nível de alerta em 14 capitais. Destacam-se nesse grupo, com os menores gastos em relação à receita corrente líquida, São Paulo (36,92%), Salvador (38,94%) e Curitiba (40,94%). Sete capitais se encontravam em situação de alerta, quatro se mantiveram em estado prudencial, e apenas Macapá (54,09%) se posicionou acima do máximo. Em 2015, o gasto com pessoal em Macapá chegou a 67,35% da receita corrente líquida. A propósito deste tema em maio de 2016 escrevi o artigo “Cadê a eficiência dos gestores municipais? ”. Veja fragmentos deste artigo (…) O aumento em 10,0% no quadro de pessoal do município de Macapá, em 2015, fez com que a luz vermelha fosse acessa. Nesse ano, a Prefeitura de Macapá gastou R$ 410 milhões de reais com Despesas Total de Pessoal – DTP, enquanto o total da sua Receita Corrente Líquida – RCL foi de R$ 609 milhões de reais. Constata-se que a rubrica DTP representa 67,35% da rubrica RCL, enquanto a Lei de Responsabilidade Fiscal fixa o Limite Máximo em 54%. Portanto, em valores absolutos, o município extrapolou, do teto do disposto no instrumento legal, R$ 81 milhões de reais com despesas de pessoal durante o 3º quadrimestre de 2015.

Vale ressaltar que, em referência à despesa com pessoal, algumas condutas podem acarretar ao agente público que lhe der causa desde multa até reclusão. No caso de prefeito, a sanção prevê inclusive a perda do mandato. Neste contexto, é importante destacar que quanto às informações de desempenho, receitas e despesas sobre Macapá, as quais constam no anuário, é também possível estabelecer comparabilidade entre as capitais da região norte e os municípios mais representativos. Vejamos o desempenho das despesas de Macapá com pessoal e custeio.

Despesa com Pessoal (2014-2018)

Fonte: Anuário MULTI CIDADES – 2020

Despesa com Custeio (2014-2018)

Fonte: Anuário MULTI CIDADES – 2020

Nota: As despesas de custeio correspondem a todos os gastos correntes, exceto pessoal, pagamentos de juros e encargos da dívida. O grupo mais importante é formado por serviços de terceiros, como por exemplo a coleta de lixo.

Considerando o volume das despesas com pessoal e custeio, Macapá dispõe de margem reduzida para investimentos através de recursos da própria receita. Macapá possui os maiores percentuais entre as capitais da região Norte, com relação participação na receita corrente com pessoal e custeio que são de 66,2% e 46,3%, respectivamente.

O novo prefeito vai ter de captar recursos para que possa fazer investimentos. Neste sentido, pode contar com as transferências de capital do governo federal e estadual. Ademais, pode captar por operações de crédito e por outras fontes de menor relevância. Outra opção seria através da elaboração de projetos. Todavia, para que haja estas condicionantes, faz-se necessário que o município não possua anotações no Serviço Auxiliar de Informações para Transferências Voluntárias (Cauc). O Cauc é utilizado pelo governo federal para verificar o cumprimento dos requisitos legais para realização das transferências voluntárias e também é empregado para análise de concessão de garantia da União para operações de crédito.

De acordo com o anuário, informações do Cauc revelaram que apenas 20,8% dos municípios brasileiros não apresentaram qualquer tipo de intercorrência. Se considerarmos os municípios por estado, 30,6% das cidades apontaram algum tipo de ocorrência, sendo a situação mais crítica nos municípios dos estados de Roraima (86,7%), Amapá (75%), Alagoas (73,5%) e Pará (70,1%).

Nestes cenários, os prefeitos eleitos terão muitas dificuldades em implementar as promessas feitas no decorrer da campanha eleitoral. Os desafios são tantos que abrigam temas diversos que vão da gestão de recursos financeiros às questões ambientais. Vai haver necessidade de articulação com diversos atores em busca da boa governança que exige o envolvimento de prefeito, secretários e servidores das mais diversas áreas.

Portanto, será imprescindível que o prefeito eleito implemente o seu Plano de Governo. Sem ele, a Administração Municipal é como uma nau sem bússola e sem rumo. Não sabe onde está nem para onde vai. É o que se costuma chamar de “administração por sustos” ou “administração pronto-socorro”. Só quando as ocorrências inesperadas acontecem é que a equipe sai em busca das soluções. Ou seja, não há uma preparação para o enfrentamento das situações imprevistas.

Nas sociedades atuais, não se admite mais que o governo de uma municipalidade – do qual dependem milhares ou milhões de pessoas – possa ser conduzido sem um Plano de Governo traçado antecipadamente.

(*) Adrimauro Gemaque, Administrador (graduado em Administração Pública), analista do IBGE e consultor em Gestão Pública.